|

III. 教育費のインフレ率はすごい?

では、いま子どもが生まれたとして、実際に「 3大教育資金」が

かかるようになるのは、いつでしょうか?

基本的には、10年以上先といってよいと思います。

ここに、教育資金を考える際に注意すべき点があります。

つぎの表を見てください。

文部科学省が1年おきに発表している、

「子供の学習費調査」の幼稚園から高校までの学習費総額の表です。

学習費総額には、学校教育費・学校給食費・校外活動費が含まれています。

幼稚園(3歳)から高校卒業まで15年間の学習費総額

| 幼・小・中・高 |

H18 |

H20 |

H22 |

H24 |

H26 |

| 全て公立 |

5,709,177

|

5,505,172 |

5,038,522 |

4,999,271 |

5,230,911 |

| |

- |

(-3.6%) |

(-8.5%) |

(-0.8%) |

(+4.6%) |

| 幼稚園だけ私立 |

6,590,672 |

6,460,839 |

5,987,100 |

5,801,472 |

6,088,853 |

| |

- |

(-2.0%) |

(-7.3%) |

(-3.1%) |

(+5.0%) |

| 高校だけ私立 |

7,278,858 |

6,888,396 |

6,618,498 |

6,726,606 |

6,977,880 |

| |

- |

(-5.4%) |

(-3.9%) |

(+1.6%) |

(+3.7%) |

| 幼稚園・高校が私立 |

8,160,353 |

7,844,063 |

7,567,076 |

7,528,807 |

7,835,822 |

| |

- |

(-3.9%) |

(-3.5%) |

(-0.5%) |

(+4.1%) |

| 小学校以外全て私立 |

10,546,559 |

10,109,448 |

10,027,179 |

10,065,024 |

10,408,301 |

| |

- |

(-4.1%) |

(-0.8%) |

(+0.4%) |

(+3.4%) |

| すべて私立 |

16,783,816 |

16,626,432 |

17,016,469 |

16,773,787 |

17,699,263 |

| |

- |

(-0.9%) |

(+2.3%) |

(-1.4%) |

(+5.5%) |

※カッコ内の数字は2年前と比べて何%増減があったか示したものです。

幼稚園3歳から高等学校第3学年までの15年間

において,すべて公立に通った場合では約523万円,すべて私立に通った

場合では約1,770万円となります。(約3.4倍)

金額は決して少なくありませんが、

インフレについては

平成18年度から平成24年までは下落しており、

あまり心配する事はなさそうですね。

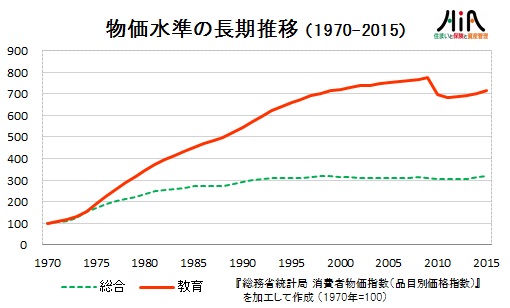

もう少し長い期間で見るとどうでしょうか。

下のグラフは、

総務省が発表している消費者物価指数のデータを

基に、1970年からのインフレの推移を

「全体(総合)」と「教育」で比べたものです。

1990年〜2015年の 45年間で、

| 全体(総合)のインフレ : |

約 3 倍 |

| 教育のインフレ : |

約 7 倍 |

になります。

教育費の変動は大きく、

長期のインフレは油断 できないことが分かります。

大学ではどうでしょう。

国立大学で、 過去40年以上に及ぶ授業料等の推移を調べてみました。

約10年ごとに授業料だけの値上がりを見ると、

| 昭和50年〜59年 (10年間) : |

7 倍 |

| 昭和60年〜平成5年 (10年間) : |

1.63 倍 |

| 平成6年〜15年 (10年間) : |

1.30 倍 |

| 平成16年以降 : |

1.03 倍 |

になります。

総額では今でも私立大学と比べて安い国立大学ですが、

その値上がり率は、他の物価の値上がり率と比較しても

かなり高水準と言えるのではないでしょうか。

国立大学の授業料等の推移

(文部科学省 国立大学法人支援課)

| 年度 |

授業料(円) |

入学料(円) |

合計(円) |

| 昭和50 |

36,000 |

50,000 |

86,000 |

| 51 |

96,000 |

50,000 |

146,000 |

| 52 |

96,000 |

60,000 |

156,000 |

| 53 |

144,000 |

60,000 |

204,000 |

| 54 |

144,000 |

80,000 |

224,000 |

| 55 |

180,000 |

80,000 |

260,000 |

| 56 |

180,000 |

100,000 |

280,000 |

| 57 |

216,000 |

100,000 |

316,000 |

| 58 |

216,000 |

120,000 |

336,000 |

| 59 |

252,000 |

120,000 |

372,000 |

| 60 |

252,000 |

120,000 |

372,000 |

| 61 |

252,000 |

150,000 |

402,000 |

| 62 |

300,000 |

150,000 |

450,000 |

| 63 |

300,000 |

180,000 |

480,000 |

| 平成元 |

339,600 |

185,400 |

525,000 |

| 2 |

339,600 |

206,000 |

545,600 |

| 3 |

375,600 |

206,000 |

581,600 |

| 4 |

375,600 |

230,000 |

605,600 |

| 5 |

411,600 |

230,000 |

641,600 |

| 6 |

411,600 |

260,000 |

671,600 |

| 7 |

447,600 |

260,000 |

707,600 |

| 8 |

447,600 |

270,000 |

717,600 |

| 9 |

469,200 |

270,000 |

739,200 |

| 10 |

469,200 |

275,000 |

744,200 |

| 11 |

478,800 |

275,000 |

753,800 |

| 12 |

478,800 |

277,000 |

755,800 |

| 13 |

496,800 |

277,000 |

773,800 |

| 14 |

496,800 |

282,000 |

778,800 |

| 15 |

520,800 |

282,000 |

802,800 |

| 16 |

520,800 |

282,000 |

802,800 |

| 17 |

535,800 |

282,000 |

817,800 |

| 18 |

535,800 |

282,000 |

817,800 |

| 19 |

535,800 |

282,000 |

817,800 |

| 20 |

535,800 |

282,000 |

817,800 |

| 21 |

535,800 |

282,000 |

817,800 |

| 22 |

535,800 |

282,000 |

817,800 |

| 23 |

535,800 |

282,000 |

817,800 |

| 24 |

535,800 |

282,000 |

817,800 |

| 25 |

535,800 |

282,000 |

817,800 |

| 26 |

535,800 |

282,000 |

817,800 |

| 27 |

535,800 |

282,000 |

817,800 |

| 28 |

535,800 |

282,000 |

817,800 |

(注)

(1) 平成16年度以降の額は、国が示す標準額

(2) 年度は入学年度

これまでの10年間、日本はデフレ〜低インフレの物価が上がらない

状況が続いていました。

でも、そろそろ状況が変わり始めています。

今後、教育費を考えるにあたっては、10年先の教育費の

上昇も忘れてはならないポイントといえそうです。

(教育費の上昇に負けない資産形成・資産運用をお望みの方には、

資産運用サポートパックの利用をオススメします。)

次のページでは、いよいよ具体的な教育費データをお送りします。

|

|